浅议P2P平台内部用户间债权转让功能设计

来源:互联网 发布:每日推荐软件 编辑:程序博客网 时间:2024/04/20 15:10

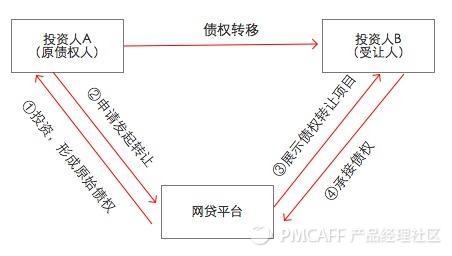

一、债权转让释义

“债权转让”在P2P行业中有几层解读:

1.债权转让是一种资产端业务。原债权人与债务人签订商品或服务交易合同,债务人有应付账款,原债权人获得债权(该债权一般通过线下或其他平台形成,与网贷平台无关)。然后原债权人有资金需求,将债权通过网贷平台全部或部分转让给其他投资者。

例:消费者在分期乐平台分期购买了一台电脑,签订分期付款合同,消费者对商家有应付账款,商家对消费者就拥有债权。后来商家有资金需求,又将债权在网贷平台:桔子理财 发布,转让给其他投资者。

还有[保理业务]、[超级债权人]等债权转让模式,这些都是一种资产端业务或商业模式,与产品经理的工作没有太大关系。

2.债权转让时一种产品功能。是指原债权人因个人原因急需资金,将在网贷平台出借的未到期项目转让给网贷平台其他用户的行为。债权转让能提高出借人资金的流动性,当用户需要流动资金时,可以通过出售你名下拥有的符合相应条件的债权给其他投资人,从而完成债权转让,获得流动资金。该功能已经是网贷平台的标配。

本文讨论的是第二种,即产品经理应该如何设计债权转让功能。

二、如何设计债权转让功能

(一)债权转让模型

(二)需求分析

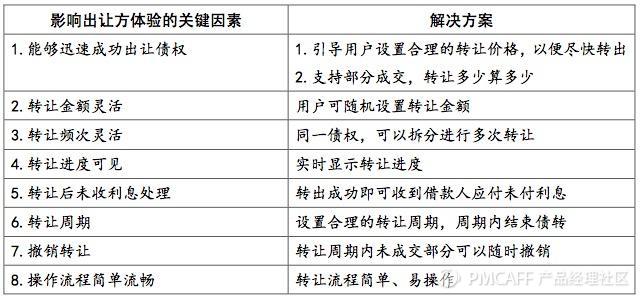

分析影响出让人和受让人债权转让体验的关键因素:

出让人:

受让人:

根据用户的需求,以及平台自身情况制定债权转让规则。

(三)债权转让流程

下面简单梳理一下,债权转让操作主干流程。每一个核心流程节点对应一个产品界面。每个产品界面展示这一步操作需要的信息了。

转出流程:

认购流程:

(四)关键要素分析

1.债权价格

1.1 债权转让价格调整的基准

债权转让价格调整的基准,是围绕转让金额调整,还是围绕债权价值(转让金额+转让金额部分的应付未付利息)调整。这个基准决定了出让人未收利息(上一个付息日到转让日之间的利息)的支付方式、认购人的实际支付金额、认购人的付息记录。下面分别讨论一下:

①转让金额:若按照转让金额为基准。原债权人的未收利息,在下一个付息日支付,债权人虽然转出了本金,但是并没有完全退出;认购人的利息自认购日开始计算。

②债权价值:若按债权价值为基准。原债权人的未付利息由认购人进行提前支付;认购人的利息从上一个付息日开始计算,认购人得到的是完整付息周期的利息。就相当于认购人先替借款人把原债权人的未付利息支付了,下一个付息日时,借款人又还给认购人。但是认购人垫付的这笔钱是没有利息的。

第二种方案会导致认购人的年化收益降低,但是在做类活期类的产品必须采取第二种方案。

1.2 债权转让价格调整的范围

债权转让价格由原债权人设置,但是要给一个设置范围。并且设定一个转让价格后实时显示转让后出让人的年化利率及认购人的年化利率。目的是保证债转交易双方的利益,防止出让人误操作导致本金大额亏损等。

2.债权转出手续费

债权出让人要为提前结束投资行为承担成本,支付交易手续费。在设置交易手续费的时候需要考虑:

①使债权转让功能真正为急需资金赎回的用户服务

②减少投机性的债转行为

③ 防止大规模的债转挤兑现象

后面我会写一篇文章介绍我在设置债转交易手续费时的思考过程。

3.其他要素考虑

①用户投资后多久可以开始转让?

②付息日是否允许转让?

③转让交易的有效期是多长?

④转让金额的设置规则?认购金额的设置规则?

⑤转让人回款记录、认购人付息记录等

⑥各字段的计算方法……

作者简介:本人为互联网金融公司产品经理一枚,先后负责了公司第三方支付资金存管系统对接和银行资金存管系统的对接。接下来我将更新【金融支付】系列文章,分享自己的项目经历,希望能给大家带来价值。

本文作者 @家威 原创发布于PMCAFF产品经理社区,转载请保留此信息。

原文地址:http://www.pmcaff.com/article/index/929161128604800

- 浅议P2P平台内部用户间债权转让功能设计

- 汇付天下债权转让接口格式

- 用户登录功能设计思路

- 转让对战平台~~

- 债权置换

- paip.提升用户体验---搜索功能设计

- 用户在线、离线、忙碌功能设计与实现

- 转让

- P2P仿真平台比较

- P2P网上贷款平台

- P2P网贷跑路/倒闭平台

- P2P平台面临“年关”

- 开源p2p直播平台

- 监控平台(J2EE)声音告警程序功能设计与实现

- 传统企业PaaS平台功能设计与业务上云思考

- 电商后台三大系统平台的功能设计

- 网站产品功能设计:如何设计新手用户引导

- 移动平台收听P2P 电台

- H5实战(四):导航栏

- c# 变量

- SPRING结合Quartz的使用教程

- CASE WHEN 及 SELECT CASE WHEN的用法

- linux路由route 命令

- 浅议P2P平台内部用户间债权转让功能设计

- 在 Ubuntu16.04 上安装 LaTeX

- pt-table-check和pt-table-sync实践

- 情人节动画笔记

- 《并发编程》--15.线程安全的HashMap

- 表分区

- CDC派生类封装的GDI函数及功能说明

- list_entry()详解

- laravel查询数据库,对反馈回来的object类型,判断是否存在数据