保本≠不亏钱!巴菲特教你如何平衡投资收益与风险

来源:互联网 发布:即时对战游戏源码 编辑:程序博客网 时间:2024/05/16 06:03

阅读原文:http://club.jr.jd.com/quant/topic/1408655

京东金融官方资讯QQ群:456448095 有什么想咨询的都可以来询问我们

巴菲特有句投资名言,有异曲同工之妙:第一条:永远不要亏钱。第二条:永远不要忘记第一条。

最保守的人,选择把钱存银行。决不亏损,看着绝对的数字,的确是做到了。可是几十年如一日这么做的人,最终却成了妥妥的输家——通货膨胀这件事,成了最确定的亏损。

如何投资才更安全啊?

首先,我们已经理解了,如果你追求的是绝对安全,你的投资只能安全地缩水。

但是做有风险的投资,我们大部分人都没法一蹴而就。分享两个练手的保本方法,上手无压力。

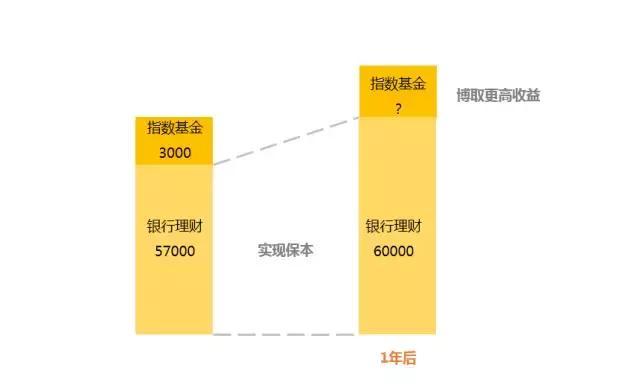

方法一:自建一个保本组合

1. 将大部分资金投资到低风险固定收益类产品中,确保产品到期后,收益能比剩余小部分本金多,从而实现保本;

2. 剩余小部分,参与高风险投资,博取更高收益。

举个例子,小A拿了6万块的年终奖,于是她用5.7万购买了某款低风险银行理财产品,预期年化收益率5.5%,把剩下的3000块买了指数基金。这样一来,她不仅保住了本金的安全,而且长期持有指数基金,大概率能够收获更高的收益!

有小伙伴可能会问,为什么是5万7千块呢?这里要介绍给大家一个简单的计算方法:

购买产品的钱=本金/(1+预期收益率)

这也就是说,5.7万的低风险银行理财,按照5.5%的年化收益实现3000元的收益,几乎是没有问题的。

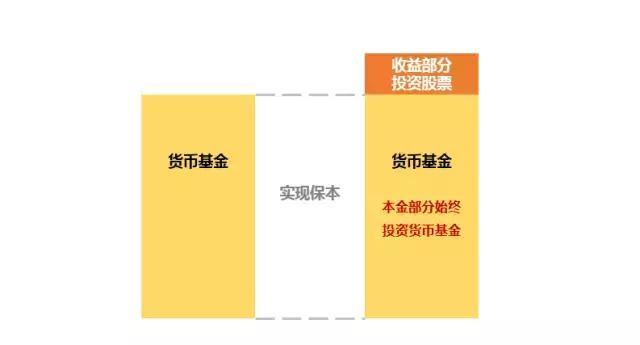

方法二:用低风险投资的收益,做高风险投资

其实,很早以前民工君就分享过给爸妈的安心投资大法:民工丨极简三板斧,人人能上手的投资组合。

他会把爸妈的一部 分资金用来买货币基金,风险很低,基本可以说保本无忧;同时定期把货币基金的收益转出来,买点股票

分资金用来买货币基金,风险很低,基本可以说保本无忧;同时定期把货币基金的收益转出来,买点股票

当然,如果你资金量不大,用收益来买股票型基金会更合适,但这个方法却能让你安心开启股权类投资的尝试,不需要心理压力。

阅读原文:http://club.jr.jd.com/quant/topic/1408655

- 保本≠不亏钱!巴菲特教你如何平衡投资收益与风险

- 【揭秘】欧深特教你如何选择正确的光纤跳线

- 精英特教你十种方法防止记忆力减退

- 如何平衡工作与家庭

- 做技术的你是如何平衡工作与生活的?

- 做技术的你是如何平衡工作与生活的?

- 做技术的你是如何平衡工作与生活的?

- 让你工作与生活更平衡

- 如何评估你的云计算风险承受能力

- [O'Reilly精品图书推荐]大数据伦理:平衡风险与创新

- 现代商业如何平衡利益与道德?

- 程序员如何平衡“技术”与“沟通”

- 程序员如何平衡工作与生活

- 程序员如何平衡工作与生活

- 如何高效设计游戏——游戏平衡:RTS显性平衡与隐形平衡

- 结构风险与经验风险

- 经验风险与结构风险

- 经验风险与结构风险

- string类各种find函数

- ndnSim2.3学习

- Git ---撤销操作(给你反悔机会)

- 搜索

- matplotlib画图

- 保本≠不亏钱!巴菲特教你如何平衡投资收益与风险

- layer弹出框中icon数字参数说明

- Position 的四种属性值

- linux学习之路(二)

- Spring事务配置的五种方式

- sqlite 数据库基本操作

- kafka 知识点整理-1

- java重载和重写

- hdoj1068 Girls and Boys(二分图+最大独立集)