【转】全球乳业前十强,各自混得怎么样?

来源:互联网 发布:淘宝开店经营模式 编辑:程序博客网 时间:2024/04/30 04:40

作者:英姿萌发马虎子

原文地址:http://xueqiu.com/8137039189/53568162

写这个帖子的契机有两个。一个是之前在和雪球球友交流中提到了伊利和恒天然的对比,一个是恰好赶上荷兰合作银行最新发布的乳企十强帖子,于是就有了这么一篇图(you)文(chang)并(you)茂(chou)的介绍文,希望对投资伊利乃至于其他乳企的朋友有帮助参考作用。

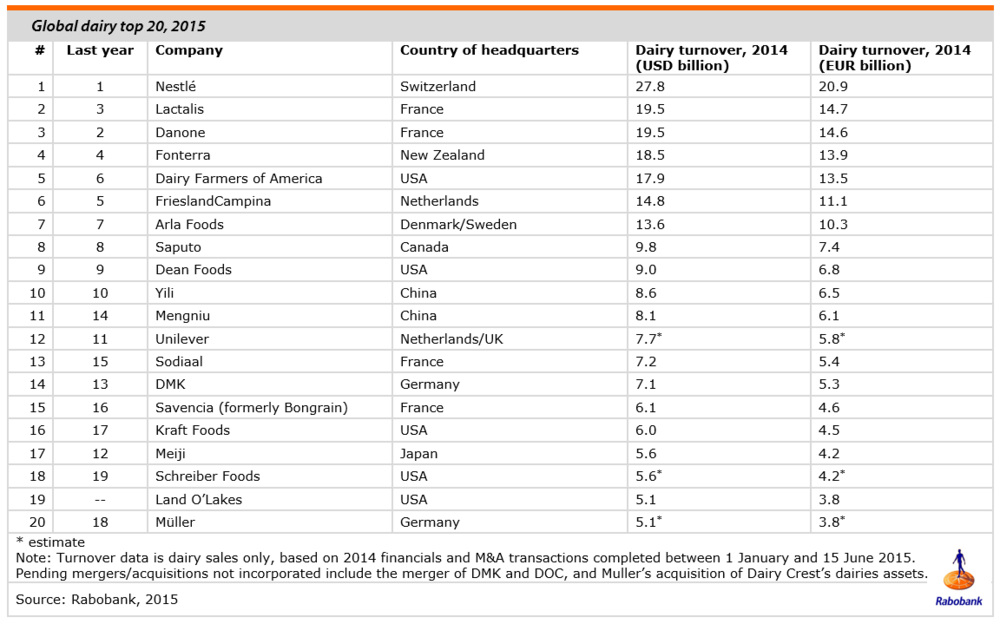

下图是7月底,荷兰合作银行(ROBOBANK)公布的2015年度全球乳业排行中,各企业最新的排名情况。伊利集团再次占据了全球乳业10强中唯一一个亚洲席位,与国际乳业巨头雀巢、拉克塔利斯、恒天然等巨头同场竞技。需要首先说明的是,这个排名主要的依据是营业收入和行业地位为主,并不过多考察净利润。此外,这个表收录的企业并不都是纯奶企,和乳业相关联的上游(牛奶养殖及鲜奶销售)和下游的加工(乳制品的生产和销售)都被包括了进来。

(PS:荷兰农业合作银行RABO BANK NEDERL-ANDS,是由荷兰数家农村信用社于1973年合并而成,是农民自己的合作银行,主要从事农业、农业机械和食品工业等行业的金融交易。是荷兰的第2大银行,在世界各大银行中也排名前列。荷兰合作银行的两大特点,一是资产质量高,二就是合作制的运作模式。荷兰合作银行自2001年连续被全球金融杂志评为全球十大最安全的银行之一,且专注农牧业,由它发布的乳业排名名单较为权威,因此历年来都被视为较独立的乳企排名参考)

据荷兰合作银行的报告,2014年伊利集团营业总收入达到86亿美元(544.36亿人民币),在营收规模上,位列全球第十。顺便一提,蒙牛排名从去年的14名晋升到全球乳业第11,离十强就差临门一脚了,,不过从攀升速度上看也算超过排名17的日本明治(去年排名12)以及不列颠的联合利华(去年排名11),也算给中国企业长脸了.[鼓鼓掌]

从名次上看,十强整个格局似乎没有太大改变,无非就是法国的两家公司互换了一下排名而已,依次是:瑞士雀巢、法国拉克塔利斯、法国达能、新西兰恒天然、美国奶农公司(DFA)、荷兰皇家菲仕兰坎皮纳公司(FrieslandCampina)、丹麦爱氏晨曦食品公司(由原丹麦的MD foods和瑞典的Arla公司合并而成)、加拿大萨普托(saputo)、美国迪安(Dean food)公司以及中国伊利乳业集团。

原始报告的出处:

http://rabobank-food-agribusiness-research.pr…

哟西,伊利的话大家都很熟悉了,那么排在前面几名的到底是何方神圣?业绩和行业地位大概又是如何?让我们从下到上数起吧。

首先是排名第九的美国的迪安食品(DEAN FOODS)。这是一家偏上游的企业,主要就是卖鲜奶白奶为主。拥有一大坨小品牌(不知道是不是因为之前多处收购还是故弄玄虚营造各种所谓新品),官网亿看就觉得好有牛仔FEEL有木有[大笑]

不亏是牛仔的公司,财报看起来相当乏味,一堆码字,连个图都不舍得配。和财报风格对应的是表现不佳的业绩,公司2014年销售收入95亿美元左右,按照1:6.2的汇率计算,大概相当于589亿左右水平,同比增长仅5%(注意,该公司的收入实际上已经有碰到天花板的嫌疑,2010年~2014年5年间几乎就是在90~97之间波动)。净利润也很苦逼,今年亏损2000万美元左右,而去年同期有8.13亿美元净利润。和收入一样,近5年净利润波动相当大,基本上是走下坡路的感觉,例如11年就亏损15.9亿美元,把最近几年的净利润正向加起来都补不回去。

总结:做纯奶的就是苦逼……

在纽交所二级市场上看,dean foods目前市值大概只有17.6亿美元,折合人民币110亿左右。由于公司季度业绩短期不佳,目前是亏损状态,木有PE。但根据雅虎财经上给出的forward PE,大概是预测在17~18倍之间。另外,记得我说这个公司近5年营收和利润状况不稳定么?但是有趣的是,二级市场股价表现居然让人大跌眼镜,五年来公司的股价从9美元左右上涨到18美元左右,居然还翻了一倍,14年亏损的消息似乎也并没有怎么影响到其股价,这应该说是美股泡沫的体现,还是美国人也特别偏爱食品消费股……[为什么]

附:DEAN FOODS的财报阅读链接:

http://www.deanfoods.com/our-company/investor…

—————————————– 我是朴素的分割线———————————————

解析来看看看排名第八名的saputo(觉得叫萨普托怪怪的).是大家拿国的一家企业。这个公司虽然被划归乳业,但实际上是做奶酪芝士等固态奶制品为主的食品企业,液态奶的业务似乎没有或者很少,和dean foods形成鲜明对比。看起来都好好吃的样子啊[加油]

从财报上看,表现出色。2014财年(加拿大的财报时间有点不一样,一般都是以3月份左右为财年起始,所以该公司业绩是2014年3月到2015年3月,我这里习惯性把它当成是14年业绩)公司的收入是106.57亿加币,按照营收规模来看,大致上是500亿人民币左右。如果按照现在的汇率来看,其营收规模实际上是小于伊利的。而利润为6.12亿加币,不到30亿人民币,落后于伊利……每股收益是在1.55加元左右。值得注意的是,该公司近3年营业收入平均增长20%左右,而利润平均增长率不超过10%,依然处于扩张时期。

总结:好公司,在弱行业下选择了高附加值的产品,日子过得不错。

该公司在加拿大多伦多证券市场上市,市值为121亿加元,按照1:4.7的汇率计算,相当于人民币570亿元左右的总体市值,考虑到企业的成长性还不错,市场给予其20.26倍的PE。截图的这下似乎涨势还不错,有3个多点[大笑]

附:SAPUTO公司的财报下载地址

http://www.saputo.com/investors-and-medias/fi…

附:SAPUTO的财报阅读链接:

http://www.saputo.com/investors-and-medias/de…

————————————– 分割线又来啦 ————————————————–

接着是排名第七名的爱氏晨曦(ARLA foods),欧洲最大的乳品集团之一,成立于1863年,总部位于哥本哈根,也是全球最大的有机乳品生产商。在国内的品牌名字叫做爱氏晨曦,可惜我孤陋寡闻,似乎从来没有见过……[跪了]

他们家的财报设计得挺靓丽,灰常养眼~ 然而这对业绩提振似乎没什么卵用(噗)。2014公司集团收入106.14亿欧元,同比增长8%。按照1:6.8的比例去兑换,大概相当于人民币营收720亿元。净利润3.2亿欧元,相当于人民币21.7亿(还不到伊利的一半耶),净利润率只有3%,但相比去年的1.76%已经有了较大提升。[笑]

附:

艾拉食品的财报阅读地址:

http://www.arla.com/about-us/investor/annual-…

———————————还是我,你忠实的分割线君—————————————–

然后,来到全球第6,也就是荷兰皇家菲仕兰坎皮纳公司(frieslandcampina),真正能打的对手终于来了一个啦。这个公司名字听起来很别扭,我估计你们都没听过,但如果说到他旗下的品牌,也许你就很熟悉了,那啥,国内叫美素佳儿,香港叫美素力,没错,就是它了,我老婆也是这牌子的铁粉之一,给孩子吃的就认这个牌子,跟她安利过好几次伊利都失败,唉[抠鼻]

该公司也曾和伊利发生过互动,1去年6月就曾经组团来过伊利考察(新闻链接:http://news.cnfol.com/shangyeyaowen/20140622/…)

但似乎并没有实质性的合作进程。

有没注意到?公司2014年的年报封面刊登的是中国消费者在选购的画面,一定层面上表明公司对大中华区的重视。财报做得很好,大概是十个公司里面看起来最舒服的了,色调统一,大气不失活泼。

好了,切入正题。 2014年,公司的收入为113.48亿欧元,几乎没增长(上一年是112亿欧元),按照1:6.79的汇率比例去换算,大致相当于人民币770亿的营收水平。净利润方面,公司2014年净利润为3.03亿欧元(20亿人民币),将去年同期1.57亿欧元相比几乎翻倍。翻倍的原因在于2013年公司有一笔goodwill impairment(企业商誉减值计提),具体不知道是什么问题(懒得去翻13年的财报去确认了,大概是在哪里筹抽检不过关被较大力度处罚了,从而引起了减值计提)如果把去年的这笔减值计提冲回来看,今年的净利润其实还是走下坡路的,公司的业绩增长同样有遇到了的天花板的嫌疑。

附:荷兰皇家菲仕兰坎皮纳公司年报阅读下载:

http://www.frieslandcampina.com/english/finan…

———————————你们知道我是第几次登场了么?———————————–

接下来是排名第五的DFA,美国奶农。这个公司长期跟踪伊利的投资者应该有印象,没错,就是DFAA,和伊利在2013年就达成战略合作的美国公司,说是哥两好,一起建奶粉厂酱紫。不过这个公司是Marketing Cooperative的形式,类似于供销合作社的组合,所以也没有上市……这里只能根据robobank(荷兰合作银行,全球乳业20强排名的统计者)名单查到的数据是是销售量180亿美元。但是结合之前提到过的DEAN FOODS的销售量,就可以知道光是纯卖牛奶的利润也高不到哪里去……

看到这里,你或许跟我有了一个印象,就是全球乳业尤其是做上游的确实不容易,普遍是营收规模大,但是利润率低,基本上都被逼到了以量换价的地步(上面提到的几家公司的营收增长都放缓,普遍增速个位,而且利润的增长跟不上收入的增长)

根据上述资料统计,2014年,全球乳业十强中排名6~9的四家公司加起来利润总和大概也就是70多亿人民币,而如果是单一对比的话,全部被伊利完爆(排名乳业第八的加拿大saputo的利润也不不过是30多亿人民币),所以,现在倒回来看,去年伊利喊出2020年挺入世界五强的口号并不是空穴来风,因为从实际盈利水平上看,伊利其实已经是跻身入全球最赚钱乳业公司的前五强了。如果届时伊利的营收顺利实现达到1000亿元水平,不但会名列销售收入五强,而且其1家的利润可能比后五强一水的利润加起来都还要多。

—————————————-分割线君,努力工作中!————————————

然后我们来看看,排名第四的公司,大名鼎鼎的恒天然(fonterra),就是去年开始大举入股贝因美、成为二股东的公司。恒天然成立于2001年10月,其性质原是一家合作社(类似于DFA),总部位于新西兰奥克兰。它是目前新西兰最大的乳业公司,也是全球原奶和奶粉供应的龙头之一,公司的销售额在去年突破了180亿美元(约等于1116亿人民币)。

这里我只找到了中期的财报,不过也可以用着来大概推测了。2015上半年销售97.46亿新西兰刀,按照汇率1:4.06来去计算,大概是395亿人民币左右的水平。同比下降14%;实现净利润1.83亿新西兰刀,大致相当于7.4亿人民币的水平,同比下降16%。虽然说这个只是半年报的数据,但公司自己也解释了,今年全球的大包粉和原奶供应价格都持续下降,改观可能性不大,所以就算是保持上半年业绩*2,公司的营收水平还是惨兮兮……很多人都没想到吧,大名鼎鼎的恒天然,世界的恒天然,净利润还不到伊利的三分之一……[摊手]

业绩惨兮兮,股价自然也惨兮兮,在新西兰市场,股价P/E达到了64倍,PES低至每股7分多,而且还要不断降价卖,怎一个惨字了得……短期内估计也难以翻身。

附:恒天然官方网站财务数据阅读下载:

http://www.fonterra.com/global/en/Financial/R…

——————————分割线君友情提醒,下面才是正戏———————————–

好了,接下来才进入到重头戏。上面提到的,其实都是品种单一类的乳业公司。而业界真正的前三名,都已经跳脱出了单一乳品或者种类的产品桎梏,发展成为真正的综合类食品公司。接下来要说的是法国的达能(danone)。

达能集团总部设于法国巴黎的是一个业务极为多元化的跨国食品公司,集团的业务遍布六大洲、产品行销100多个国家。1996年集团的总营业额达到839亿法郎。 在法国、意大利及西班牙,达能集团都是最大的食品集团,同时也是欧洲前三大食品集团。值得注意的是,达能还是香港上市蒙牛乳业的第二大股东。

达能的财报……怎么说,我能说果然是很法兰西丝带儿么233,感觉N种风格撮合在一起,然后最后的财务数据简报的那里直接笑抽,教练,这画风和其他人都不一样啊!设计感满满[大笑]

2014年,达能集团收入211亿欧元,按照1:6.79汇率计算,折合人民币约1432亿元;毛利润为26.62亿欧元,折合人民币180亿元;净利润15.61亿欧元,折合人民币105.9亿元,净利润率约为7.4%,每股收益高达1.5欧元。而15年上半年年报显示,公司的净利润增长迅猛,比14年上半年同比实现增长将近20%。

公司是在欧洲市场上市,不知道为什么yahoo finance上没显示出PE来。公司的网站上挂了股票的交易价格,假设按照现在62.94欧元对应公司年报公布的EPS 1.5欧元去计算,2014年的静态收益率高达40倍以上,感觉好像不太对……知道的朋友可以帮忙补充一下这部分的数据哈

附:达能集团2014年年报阅读:

http://www.danone.com/fr/rapportannuel2014/#

———————-陪着马虎子继续熬夜、痛苦加班ING的分割线君————————-

接下来是对年度排名第二的企业拉克塔利斯(LACTALIS)的介绍。这是一家以食品、饮料的法国企业,是最富盛名的世界第一奶酪生产企业,也是最顶尖左旋肉碱——拉克塔利斯的生产商,被添加到世界一流品牌奶粉中。虽然是这么说,但为什么看他们的主页,怎么有一种相当寒掺的感觉……

看了公司的页面介绍,喷了。简朴而又霸气侧漏,惜字如金,直接几个天文数字跑出来说明自己很好很强大,然后就没了。(PS:这里公司表明自己的tunover是160亿欧元,而荷兰合作银行榜单上的是190亿美元。我估计是外汇折算的差异造成了数据,毕竟年初的时候欧元还没跌那么惨)

册那,继续翻看,怪不得我说网站那么简陋,原来这个是一个family-run based的私企,没有上市,所以也就不做那么多fancy的表面功夫了,财报自然也是没有的啦。感觉上是个土豪劣绅企业,闷声赚大钱的type[囧]

附:出奇简陋、山寨感十足的公司主页……

http://www.lactalis.fr/english/groupe/valeurs…

—————————–最后一次登场了,大家要想念我啊———————————

终于来到最后了,原本只是想随便写一下,没想打居然爆肝到半夜了……排在乳企帮当第一名的,是当之无愧的王者,雀巢。公司由亨利·雀巢(Henri Nestle)于1867年创办,总部设在瑞士日内瓦湖畔的韦威 (Vevey),在全球拥有500多家工厂,为世界上最大的食品制造商。

公司起源于瑞士,最初是以生产婴儿食品起家,后面以生产巧克力棒和速溶咖啡闻名遐迩。乃至于现在人们提起雀巢,第一个反映是咖啡,第二个反映是巧克力,最早的老本行乳业似乎就没多少人提起了……[可怜]

接下来看看,nestle雀巢的14年销售和利润数据。根据其annual report,大致情况如下:

不亏是行业第一,战斗力爆表。2014年集团实现销售收入916亿瑞士法郎(按照1:6.38)的汇率计算,大概等于人民币5844亿),股东归属利润为141亿瑞士法郎(人民币899亿元,一年的利润就几乎可以买下大半个伊利[鼓鼓掌]),净利润率高达15%以上。每股收益高达4.54瑞法,截止到去年年底市值大约在2311亿瑞法(1.47万亿人民币)。而似乎是在美国的OTC场外市场交易,最新的市场PE大概在16倍左右。

附:雀巢2014财报阅读下载网址

http://www.nestle.com/asset-library/documents…

现在知道为什么伊利在自己的2014报告里面有提到未来考虑向大型食品商转型的可能性了吧?知道为什么很多研报都在提未来的伊利会变成中国版雀巢了吧?只有这样才能改变产品线单一、依靠原有的强大渠道,不断升级产品结构和拓展市场,从而提升利润率啊。

单纯只做乳业,做到供应量世界第一如恒天然,到后面的利润可能还不如一个二线食品加工的品牌。而不管是达能还是雀巢,都是在单纯乳品起家后的情况下,开始尝试品牌升级和拓展。

此外,排在伊利前面5名的公司,其成长性从目前的势头看,都较伊利要差(也不是差,而是基量确实太大,要高增长较为困难了),但是在各自的成熟市场估值里面都还能维持16~20倍左右的估值。在这一点上倒回来看伊利目前20倍左右的估值,是贵了还是便宜了呢?在稍微了解国际同行的估值之后,那些还在幻想要在12元或者10元水平拿回来的同学,想法有动摇了么?[大笑]

最后,虽然这篇文章仅仅只是一些粗浅介绍和对比,算不上什么干货,但至少应该能让你了解到世界范围内的乳业龙头都是一个什么营收状态,以及各自对应的市场估值。有了横向对比,你可能就会对伊利作出一个更客观的价值判断,并决定是否还要在上面进行跟踪和投资。当然,这些都是冠冕堂皇的话,我真正要说的是,看在这可能是有史以来雪球截图最多的贴子以及楼主爆肛熬夜的情况下[吐血](我才不会告诉你写到一半就想放弃,但是强迫症发作根本停不下来的情况呢!),木有功劳也有苦劳,赏多几枚雪碧呗[害羞]

BONUS:和乳业无关,但是和伊利相关。美股饮料消费类的长青标杆。注意它们的市盈率、市净率、分红率和业绩增速。再和伊利的对比一下,有惊喜。

- 【转】全球乳业前十强,各自混得怎么样?

- 美国之外的全球网站十强

- 全球购物网站十强大比拼:亚马逊不敌eBay

- 全球网站十强(美国之外)

- 怎么样得积分

- 怎么样才能得积分?

- 30岁上下的你,现在混得怎么样?

- 自测一下你的Java掌握得怎么样?(转)

- 全球机器人技术专利十强企业中日本独占八家

- 看看美国是怎么样教育小学生得

- 大款包养的歌手活得怎么样

- 调查:虚拟运营商半年过得怎么样?

- 如今的time(0)表现得怎么样?

- 从海航集团举办全球员工运动会了解海航怎么样

- 25岁上下的你,现在混得怎么样?豆瓣6000 热帖,看完心里真的好难受!

- 元旦啦!大家2009年过得怎么样啊!

- 自测一下你的Java掌握得怎么样?

- 自测一下你的Java掌握得怎么样?

- 程序员观影有感--滚蛋吧,肿瘤君 (不喜勿喷)

- Android之如何实现滑动页面切换【Fragment】

- phpmyadmin设置登陆密码,以及修改初始化空密码

- 从原理上搞定编码-- Base64编码

- (转)C++中引用与指针的区别

- 【转】全球乳业前十强,各自混得怎么样?

- Linux 热插拔(Hot Plug)处理机制系列

- eclipseの動的Webモジュールのバージョンを3.xから2.xに下げる方法

- 图解 & 深入浅出 JavaWeb:Servlet必会必知

- Box of Bricks

- Pow(x, n)

- 使用CSS3画出一个叮当猫(超级可爱!)

- Nfs实现linux下文件共享

- UVA 11059 Maximum Product