MPC常用到的线性模型

来源:互联网 发布:淘宝店营销推广技巧 编辑:程序博客网 时间:2024/06/05 08:26

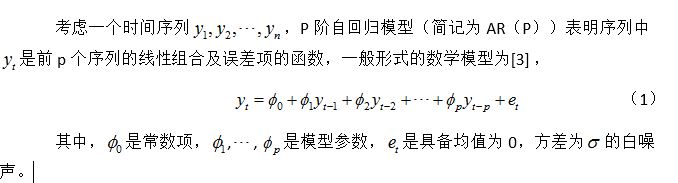

预测模型是模型预测控制算法的核心。可用于辨识的模型有很多,如传递函数、自回归模型等。下面简单介绍几种基本模型:

- 自回归模型(Auto-regressive Model)

自回归模型是用自身做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型。 - 线性差分方程

y(n)=−∑m=1M−1amy(n−m)+∑m=0N−1bmx(n−m)

上图为线性差分方程的一般形式。相比自回归模型,添加了历史输入变量对当前输出的影响。其中M和N是模型的阶数,阶数越高,模型越精确,但对应模型的抗干扰能力越差,使用时会使计算速度下降。 - 自回归滑动平均模型(auto-regressive moving average, ARMA)

自回归滑动平均模型(ARMA)将随时间推移而形成的数据视为一个随机时间序列,该序列中第t个时刻的值不仅与(t-1)时刻的值有关,且与(t-1)时刻的随机干扰量有关,由此建立模型对未来值进行预测。对于 (p,q)阶自回归滑动平均模型可表示为:Yt=∑i=1pψiYt−i+ut−∑j=1qθjut−j

式中:Yt为时间序列t时刻的值;φi为自回归参数;θj为滑动平均参数;ut为时间序列t时刻随机干扰量,构成一个白噪声序列;p为自回归阶数;q为滑动平均阶数。该模型可记为ARMA(p,q)。[1]

上述模型都是线性模型,而生产过程中的系统都是非线性的,因此线性模型只有在精度要求不高的情况下使用。非线性的模型有很多,但本人不是专业做模型辨识的,只是了解冰山一角。比如上述提到的BP神经网络模型,训练后的神经网络可以很好的描述系统的非线性特性。

[1] 摘自:基于自回归滑动平均模型的风电功率预测

阅读全文

0 0

- MPC常用到的线性模型

- MPC中常用到的非线性模型

- 常用的线性回归模型小结

- 广义的线性模型

- 回归的线性模型

- MPC

- 模型预测控制(MPC)的稳定性证明——终端约束

- 从广义线性模型到逻辑回归

- 从广义线性模型到逻辑回归

- 从广义线性模型到逻辑回归

- 从线性模型到广义线性模型(1)——模型假设篇

- 从线性模型到广义线性模型(一):模型假设篇

- Python时间序列分析--从线性模型到GARCH模型

- 线性模型与有机模型的区别

- 11-分类的线性模型

- 线性回归模型的应用

- 关于MPC的问题收集

- mpc-hc的编译说明

- VC获取网页源码的三种方式

- 【codevs 1073】家族

- 动态规划,背包问题,卡题(CRB and His Birthday,HDU 5410)

- USB设备状态设置-- usb_gadget_set_state()

- HDOJ--1285 确定比赛名次(拓扑排序)

- MPC常用到的线性模型

- popupwindow从下往上滑出:

- Android studio超级好用的快捷键 ALT+J

- Linux设备驱动程序_第七章_时间、延迟及延缓操作

- ci框架基础详解(入门学习)

- Linux那些事(1)-CentOS Linux+Win7双系统安装配置详解

- Dubbo源代码分析七:使用executes属性的一个问题

- c/c++部分知识总结

- 程序员如何快速准备面试中的算法