用XGBoost做时间序列预测—forecastxgb包

来源:互联网 发布:淘宝正品韩妆店铺贴吧 编辑:程序博客网 时间:2024/06/05 02:37

文章来源:https://zhuanlan.zhihu.com/p/24236567

注:复制的文档中,图片没能复制过来,如需了解详情,请看原文。

作为forecast包与xgboost包的重度依赖者,最近看到整合两家之长的forecastxgb包甚是兴奋,便忍不住翻译forecastxgb包的一些时间序列预测例子与大家交流。

一.安装

目前forecastxgb包还在不断完善中,有兴趣的朋友可以通过以下语句下载试用:

devtools::install_github("ellisp/forecastxgb-r-package/pkg")二.Forecastxgb包核心函数简介

(一). 核心函数xgbar():

forecastxgb使用xgboost算法(简称xgb),基于自回归(autoregression,简称ar)的思路,通过核心函数xgbar(),以因变量Y的滞后项(Yt-1,…Yt-n)以及自变量X及其滞后项(Xt-1…Xt-n)来预测Y值:

xgbar(y, xreg = NULL, maxlag = max(8, 2 * frequency(y)), nrounds = 100, nrounds_method = c("cv", "v", "manual"), nfold = ifelse(length(y) > 30,10,5), lambda = 1, verbose = FALSE, seas_method = c("dummies","decompose","fourier", "none"), K = max(1, min(round(f/2 - 1), 10)), trend_method = c("none", "differencing"), ...)- y: 因变量(数据格式必须是单变量时间序列)。

- xreg:如果出现多个自变量预测因变量时,使用该参数;另外自变量与因变量两者的行数必须一致。

- maxlag:因变量y和自变量x(若有的话)的最大滞后项数目。

- nrounds:指xgboost()的最大迭代次数。

- nrounds_method:指决定xgboost最大迭代次数的方法:当nrounds_method = 'cv',nrounds的值将传送到xgboost()作为交叉检验的次数;当nrounds_method = 'v',xgboost()会把数据拆分成比例为8:2训练集和测试集进行检验;当nrounds_method = 'manual',xgboost()将采用nrounds的值对全部数据进行迭代。

- nfold:当nrounds_method = 'cv'时,nfold决定采用多少折检验。

- lambda:用于 y的转换系数 (与Box-Cox转换类似,但lambda可以包含负值),会在使用xgboost()前进行转换(之后会使用逆转换回到原始值)。默认lambda = 1 ,此时y值不会被转换; 转换只会用于y值,而不作用于x。

- verbose:默认Verbose = FALSE,此时仅显示最终迭代次数,当Verbose = TRUE, 显示每次迭代的误差。

- seas_method:处理y值季节性特征的方法,包括"dummies", "decompose", "fourier"以及"none":当seas_method = "dummies"(默认)或者 "fourier"时,会产生季节性标识的预测变量,:当seas_method = "decompose",对y进行季节性分解后,再用xgboost()进行预测;当seas_method = "none", 不对y季节性特征做处理。

- K:当nrounds_method = "fourier",K值将用于决定傅里叶级数。

- trend_method:处理y季节性特征的方法:默认trend_method = "none";当trend_method = "differencing", 采用类似于arma型的差分方法,通过KPSS检验决定差分阶数,以保证剩余序列平稳。

- 剩余参数设置:当nrounds_method = "cv" 或 "manual"时,xgboost()的参数可以在此使用, xgboost()详细参数参见xgboost包。

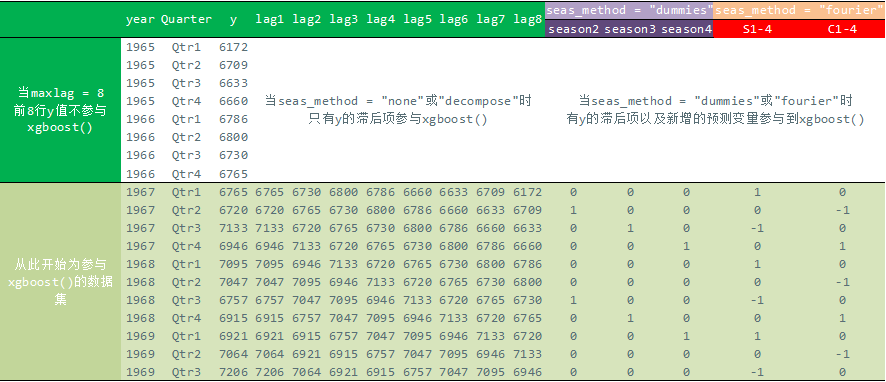

(二). 不同Y的季节性特征处理方法出现不同情况:

除了有滞后项外,预测变量集会因参数sea_method的设定而出现不同情况:

当seas_method = ‘none’时,不对Y做季节性特征处理,因此不出现Y的季节性特征变量;当seas_method = ‘decompose’时,会对Y进行季节性分解,并用处理后获得的Y'值作为因变量,因此也不会出现Y的季节性特征变量。

但当seas_method = ‘dummies’ 或者 ‘fourier’时,会通过构造出表达Y的季节性特征的预测变量来参与到xgboost()的计算中,因此在预测变量集中除了滞后项外,还有额外的代表季节性特征的预测变量(如下图的紫色与橙色变量)。

以forecastxgb包自带的单变量时间序列数据集woolyrng为例,在seas_method的不同设定下,参与到xgboost()中的自变量与因变量将以以下方式呈现:

<img src="https://pic2.zhimg.com/v2-ddedf4c848b91753576284ad05fc25f1_b.png" data-rawwidth="886" data-rawheight="382" class="origin_image zh-lightbox-thumb" width="886" data-original="https://pic2.zhimg.com/v2-ddedf4c848b91753576284ad05fc25f1_r.png">

三.例子

(一). 单变量时间序列

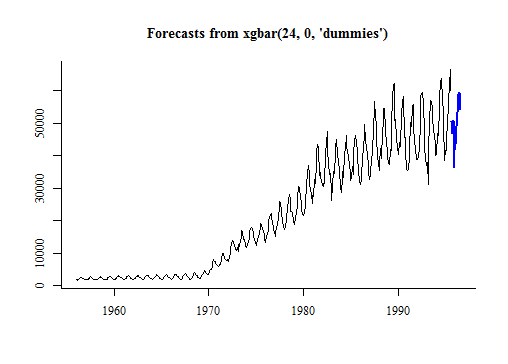

以1956年~1995年间澳洲的月度燃气产量数据集作为例:

library(forecastxgb)model <- xgbar(gas)Stopping. Best iteration:15xgbar() 默认通过行交叉检验方法来决定最佳xgboost算法的迭代次数,以避免过拟合的出现;上面语句最终提示本次计算经过15次迭代后获得最优结果。另外, 最终得到模型会拟合整个数据集。每个预测变量的相对重要性可以通过importance_xgb(),或者更简单的summary() 查看:

summary(model) Importance of features in the xgboost model: Feature Gain Cover Frequence 1: lag12 5.097936e-01 0.1480752533 0.078475336 2: lag11 2.796867e-01 0.0731403763 0.042600897 3: lag13 1.043604e-01 0.0355137482 0.031390135 4: lag24 7.807860e-02 0.1320115774 0.069506726 5: lag1 1.579312e-02 0.1885383502 0.181614350 6: lag23 5.616290e-03 0.0471490593 0.042600897 7: lag9 2.510372e-03 0.0459623734 0.040358744 8: lag2 6.759874e-04 0.0436179450 0.053811659 9: lag14 5.874155e-04 0.0311432706 0.02690583010: lag10 5.467606e-04 0.0530535456 0.05381165911: lag6 3.820611e-04 0.0152243126 0.03363228712: lag4 2.188107e-04 0.0098697540 0.03587443913: lag22 2.162973e-04 0.0103617945 0.01793722014: lag16 2.042320e-04 0.0098118669 0.01345291515: lag21 1.962725e-04 0.0149638205 0.02690583016: lag18 1.810734e-04 0.0243994211 0.02914798217: lag3 1.709305e-04 0.0132850941 0.03587443918: lag5 1.439827e-04 0.0231837916 0.03363228719: lag15 1.313859e-04 0.0143560058 0.03139013520: lag17 1.239889e-04 0.0109696093 0.01793722021: season7 1.049934e-04 0.0081041968 0.01569506722: lag8 9.773024e-05 0.0123299566 0.02690583023: lag19 7.733822e-05 0.0112879884 0.01569506724: lag20 5.425515e-05 0.0072648336 0.01121076225: lag7 3.772907e-05 0.0105354559 0.02017937226: season4 4.067607e-06 0.0010709117 0.00224215227: season5 2.863805e-06 0.0022286541 0.00672645728: season6 2.628821e-06 0.0021707670 0.00224215229: season9 9.226827e-08 0.0003762663 0.002242152 35 features considered.476 original observations.452 effective observations after creating lagged features.我们可以清楚看到影响燃气产量的最重要预测变量是12个月前的燃气产量(lag12);在仔细看可以得知这个模型中总共用了35个预测变量,另外原本数据集包含476个时点,由于maxlag = 24,因此在生成y的滞后项后,最终有452个时点参与到xgboost()中计算。

预测是forecastxgb包的重要功能之一,通过forecast() 便可实现预测,最后通过plot()绘制预测图:

fc <- forecast(model, h = 12)plot(fc)

需要提醒的是,目前尚未提供预测区间。

(二). 多变量面板数据

与单变量时间序列的操作类似,处理多预测变量的情况只需通过设定xreg = X即可。另外xreg的对象,forecastxgb包的作者建议使用矩阵格式,就算X自变量数据集只有一列也是。

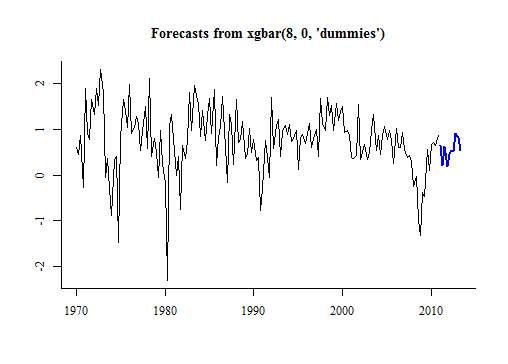

以下的例子数据集usconsumption来自于Athanasopoulos 和 Hyndman撰写的<Forecasting Principles and Practice> 一书中的配套数据包fpp。该数据集包含‘income’以及‘consumption’ 两个指标。本例子使用‘income’作为自变量对‘consumption’进行预测,预测变量集中除了包含‘consumption’的滞后项,同时还包含了’income’及其滞后项:

library(fpp)consumption <- usconsumption[ ,1]income <- matrix(usconsumption[ ,2], dimnames = list(NULL, "Income"))consumption_model <- xgbar(y = consumption, xreg = income)Stopping. Best iteration: 8summary(consumption_model)Importance of features in the xgboost model: Feature Gain Cover Frequence1: lag2 0.280707265 0.088010026 0.1260869572: lag1 0.269531385 0.184653948 0.2043478263: Income_lag0 0.103122728 0.146219190 0.0913043484: Income_lag1 0.051318189 0.074223646 0.0434782615: lag8 0.042695148 0.107227406 0.0521739136: lag3 0.039635713 0.072970338 0.0695652177: lag6 0.035046542 0.059462470 0.0478260878: Income_lag8 0.033260720 0.032168222 0.0347826099: Income_lag6 0.028728175 0.012672330 0.03043478310: lag7 0.0193185480.050132294 0.04347826111: lag4 0.018150376 0.028129787 0.06521739112:Income_lag2 0.017464400 0.035788887 0.04782608713:Income_lag5 0.016736308 0.039270297 0.03478260914: lag5 0.0147119130.017685559 0.03043478315:Income_lag3 0.012430195 0.019078123 0.02608695716:Income_lag4 0.010153752 0.018521097 0.03478260917: season4 0.004981051 0.002506615 0.00434782618: season3 0.001350750 0.010026459 0.00869565219: Income_lag7 0.000656844 0.001253307 0.00434782620 features considered.164 original observations.156 effective observations after creating lagged features.我们可以看到对‘consumption’ 预测重要性最大的指标属于过去两个季度的滞后值,再到当前的‘income’。

使用Y以外的变量来预测都无法避免一个问题:这些预测变量能否提前获得?如果预测变量是月份、日期、星期几、是否有公共假期等等这些可以提前确定的指标就相当好办了;但还有很多指标我们较难提前获知,forecastxgb的作者提供一个小窍门:先预测自变量的未来值,再把自变量的未来值放回原来的预测模型中实现预测Y:

income_future <- matrix(forecast(xgbar(usconsumption[,2]), h = 10)$mean, dimnames = list(NULL, "Income"))Stopping. Best iteration: 1plot(forecast(consumption_model, xreg = income_future))

四.结语

虽然XGBoost大法好,然任何算法都有其适用情况;就个人经历而言,不少经典时间序列预测算法在实际情况中也不时有奇效哦!大家在做时间序列预测工作时,不妨先放下“算法崇拜”,从实际情景与需求出发,多思考多尝试。

另外,按照xgbar()的滞后项+季节性特征处理这个思路,这个模式很容易移植到其他机器学习算法中去做时间序列预测,例如forecast包中的nnetar()就是以这类似的模式用神经网络做时间序列预测的。有兴趣的朋友动手装嵌其他优秀的机器学习算法玩一下!

上文主要对forecastxgb包在github上的介绍做出翻译,个中也加入部分自己的理解。如有对本文有任何疑问,错误指正或者转载本文,欢迎联系邮件:371647971@qq.com.

——Izsak Huang,2016/12

- 用XGBoost做时间序列预测—forecastxgb包

- 用XGBoost做时间序列预测—forecastxgb包

- 用 LSTM 做时间序列预测的一个小例子

- 用 LSTM 做时间序列预测的一个小例子

- R语言︱XGBoost极端梯度上升以及forecastxgb(预测)+xgboost(回归)双案例解读

- MATLAB 神经网络NAR时间序列做预测

- 新手入门——详解时间序列预测(用Python)

- 时间序列预测法

- 时间序列预测模型

- 时间序列预测

- 时间序列模型预测

- 平稳时间序列预测

- LSTM预测时间序列

- LSTM预测时间序列

- 时间序列预测

- 时间序列预测

- 【时间序列预测】人口数量预测神经网络程序

- 什么是时间序列预测法?

- 51nod-1448 二染色问题-(贪心)

- 51Nod 1083 矩阵取数问题

- [UE4]使用TCHAR_TO_ANSI宏做FString转换char*的长度问题

- 欢迎使用CSDN-markdown编辑器

- 51Nod 1082 与7无关的数

- 用XGBoost做时间序列预测—forecastxgb包

- 备考PMP第五天

- HDu 6000 Wash(贪心)

- 精英特速读记忆:记忆方法集锦

- ZOJ-The 14th Zhejiang Provincial Collegiate Programming Contest Sponsored by TuSimple-D

- Go实现控制任程序的生命周期

- 推荐两个不错的国内UI编辑器

- 浙江省赛C题 What Kind of Friends Are You?

- Nginx 源码阅读笔记7 worker 主循环